Tagged: umorzenie akcji

Poczta Polska zgubiła wszystkie swoje akcje

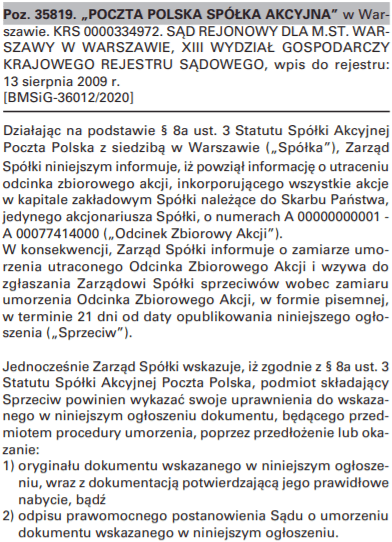

To nie jest żart. Miejsce pobytu wszystkich akcji Poczta Polska S.A., własności Skarbu Państwa, czyli nas wszystkich, pozostaje nieznane. Powinny gdzieś być, ale ich nie ma. Taka wiadomość nie jest efektem wielomiesięcznego śledztwa dziennikarskiego, ale została znaleziona w … Monitorze Sądowym i Gospodarczym[i]. Poczta Polska opublikowała takie ogłoszenie:

Poczta Polska przyznaje, że zgubiła odcinek zbiorowy własnych akcji. Skarb Państwa złożył akcje do depozytu spółki i w zamian za co dostał stosowne zaświadczenie (§ 8 ust. 2 Statutu Spółki). Skarb Państwa odszedł więc z kwitkiem. Chyba jednak wrócił i to jeszcze nie do końca szczęśliwy, bo teraz spółka chce umorzyć utracony odcinek zbiorowy akcji, przy wykorzystaniu statutowej procedury.

Ciekawe jest to, że procedura umorzeniowa, opisana w § 8a Statutu Spółki, pojawiła się w niej dopiero 22 czerwca 2020 r. Tego dnia zarejestrowano zmiany statutu wynikające z uchwały walnego zgromadzenia z dnia 14 maja 2020 r. Można więc śmiało założyć, że najpierw wykryto zagubienie akcji, a dopiero potem ratowano się wprowadzeniem procedury umorzeniowej. Taką możliwość daje art. 357 § 2 KSH. Bez odpowiednich zapisów statutowych zagubione akcje imienne można zastąpić nowymi dokumentami dopiero po przeprowadzeniu sądowego postępowania amortyzacyjnego (piękna przedwojenna nazwa), ciągle jeszcze w trybie dekretu o umarzaniu utraconych dokumentów z 1946 r. Prosta procedura, ale czasochłonna. W przypadku akcji imiennych wymagana jest publikacja ogłoszeń z wezwaniami do zgłoszenia praw i złożenia dokumentu, w terminie co najmniej trzech miesięcy. Zamiast tego, Poczta ma procedurę statutową opartą też o publikację ogłoszeń, proces rozpoznawania ewentualnych sprzeciwów i kończącą się wydanie duplikatu dokumentu akcji.

Na szczęście dla Poczty zgubiono akcje imienne, więc mimo tego braku spółka, na podstawie wpisów do księgi akcyjnej, przez cały czas uznawała Skarb Państwa, za swojego jedynego akcjonariusza. Skarb Państwa wybrnie więc z tego całego zamieszania z akcjami. Pozostaje żałować, że Poczta Polska została pozbawiona możliwości przeprowadzenia wyborów korespondencyjnych. Wtedy dopiero by się działo!

Autor: Adrian Grycuk

CC BY-SA 3.0 pl https://creativecommons.org/licenses/by-sa/3.0/pl/deed.en

[i] MSiG z 22 lipca 2020, nr 141 (6031), poz. 35819

Akcje zamienne na obligacje

Pan Mirosław Kachniewski, szef SEG, na swoim blogu podzielił się ciekawą ideą stworzenia nowego instrumentu finansowego – akcji zamiennej na obligacje. Instrument taki mógłby być interesującą alternatywą inwestycyjną w czasach panującego na naszej giełdzie trendu bocznego.

Pan Mirosław Kachniewski, szef SEG, na swoim blogu podzielił się ciekawą ideą stworzenia nowego instrumentu finansowego – akcji zamiennej na obligacje. Instrument taki mógłby być interesującą alternatywą inwestycyjną w czasach panującego na naszej giełdzie trendu bocznego.

Pomysł jest bardzo inspirujący, więc pozwalam sobie na kilka słów komentarza prawnego.

Obligacja w miejsce akcji

Ustawa o obligacjach zna konstrukcję obligacji zamiennej. Jest to obligacja uprawniająca do objęcia akcji emitowanych przez spółkę w zamian za te obligacje. Obligatariusz uprawniony z obligacji zamiennej może wybrać czy pozostać obligatariuszem i czekać do dnia zapadalności obligacji, by zainkasować kwotę wykupu, czy też przed tym terminem zamienić obligacje na akcje. W tym drugim przypadku nie otrzyma zwrotu dłużnych kwot, ale stanie się akcjonariuszem. Obligacja zostanie zamieniona na akcję.

Pomysł akcji zamiennej na obligacje odwraca ten mechanizm. Akcja zamienna na obligację ma dawać akcjonariuszowi prawo konwersji akcji na obligacje. Akcjonariusz uprawniony z takiej akcji może nic nie zmieniać i pozostać akcjonariuszem, z wszystkimi tego wadami i zaletami (brak wypłat odsetek i zwrotu zainwestowanego kapitału, ale z drugiej strony możliwość zarobku na wzroście kursu akcji i dywidendzie), albo zamienić akcję w obligację. W tym ostatnim przypadku porzuca on stan właścicielski, na rzecz stanu wierzycielskiego. Z akcjonariusza staje się obligatariuszem.

Zamiast znanej z obligacji zamiennej konwersji dług na kapitał mielibyśmy konwersję kapitału na dług. Od strony spółki konsekwencją takiej operacji byłoby zmniejszenie kapitałów własnych, połączone ze wzrostem zobowiązań.

Znikające akcje

W przeciwieństwie do obligacji zamiennej, polskie prawo nie zna konstrukcji akcji zamiennej (na obligacje). Nie oznacza to jednak, że na bazie obowiązujących przepisów nie można pokusić się o stworzenie mechanizmu, który działałby w opisany wyżej sposób.

Akcja może zniknąć, czyli przestać istnieć. Pomijam tu anulowanie akcji spółek zagranicznych, które z zeszłym roku zrobiło niesławną karierę w Polsce (CEDC, Nova KBM). Nasze KSH przewiduje jednak możliwość umorzenia akcji, czyli utratę przez akcję bytu prawnego. Akcjonariusz, który był uprawniony z takich akcji przestaje nim być. W miejsce akcji w jego majątku co do zasady pojawia się odpowiednie wynagrodzenie. Najbardziej znanym i rozpowszechnionym sposobem umarzania akcji jest tzw. umorzenie dobrowolne. Dochodzi do niego w dwóch etapach: w pierwszym, spółka nabywa od akcjonariusza akcje (w efekcie czego staje się ich właścicielem), a w drugim dochodzi do umorzenia tych akcji (nabytych uprzednio od akcjonariusza). W tej konstrukcji akcjonariusz otrzymuje od spółki wynagrodzenie z tytułu zbycia akcji celem ich umorzenia. Zanim akcje zostaną umorzone wchodzą do majątku spółki.

Drugi sposobem umarzania akcji jest tzw. umorzenie przymusowe, czyli następujące na warunkach opisanych w statucie spółki. Jeśli taka wskazana w statucie sytuacja nastąpi, to walne zgromadzenie podejmuje uchwałę o umorzeniu akcji. Istotne jest to, że w takim wypadku dochodzi do unicestwienia akcji w majątku akcjonariusza (a nie w majątku spółki, jak przy umorzeniu dobrowolnym) oraz to że kodeks zastrzega minimalne wynagrodzenie za tak umorzone akcje w kwocie proporcjonalnej do aktywów netto spółki. Szczególnym rodzajem umorzenia przymusowego jest tzw. umorzenie automatyczne, czyli umorzenie akcji następujące w razie ziszczenia się wskazanego w statucie spółki zdarzenia i o istotne bez podejmowania uchwały przez walne zgromadzenie. Działa to tak, że gdy nastąpi zdarzenie wskazane w statucie, to akcja zostaje umorzona, a akcjonariusz zyskuje wierzytelność o zapłatę wynagrodzenia o określonej wysokości.

Od akcji, która zniknęła do obligacji

Konstrukcję umorzenia automatycznego akcji można wykorzystać dla skonstruowania akcji zamiennej na obligację. Moim zdaniem, nic nie stoi na przeszkodzie by zdarzeniem powodującym umorzenie automatyczne było złożenie spółce odpowiedniego oświadczenia przez akcjonariusza. Składając takie oświadczenie akcjonariusz zamieni swoje akcje na wierzytelność pieniężną do spółki. A z takiej konfiguracji tylko krok do uczynienia wierzyciela obligatariuszem. Jeśli taki wierzyciel (były akcjonariusz) przyjmie ofertę objęcia obligacji spółki i opłaci je przez potrącenie wierzytelności, to stanie się obligatariuszem. By uniknąć konieczności stałego oferowania obligacji przez spółkę, w celu zaspokojenia potencjalnych roszczeń akcjonariuszy możliwe jest wyznaczenie ścisłych terminów konwersji (np. 2 tygodnie po zakończeniu każdego kwartału). Pokrycie takich okienek konwersji ofertami obligacji nie będzie stanowić problemu. Do wykorzystania są oczywiście jeszcze programu emisji obligacji. Oczywiście cały proces należałoby zautomatyzować i uszczelnić. Akcjonariusz nie powinien mieć możliwości nieobjęcia obligacji, a tym samym domagania się spłaty w krótkim terminie. Wszystko to jednak można próbować regulować odpowiednimi konstrukcjami poszczególnych zapisów statutowych i oświadczeń.

I pozostają jeszcze (jak zwykle kluczowe) kwestie podatkowe. Można jednak śmiało stwierdzić, że tak czy inaczej, ale akcję zamienną na obligację da się zrobić.

Jeszcze raz o restrukturyzacji CEDC

Sprawa anulowania akcji Central European Distribution Corporation (CEDC) ciągle wzbudza spore kontrowersje. Miałem przyjemność komentować tą sprawę na antenie TVN CNBC.

Mecenas Wojciech Chabasiewicz w TVN CNBC

Szybkość z jaką realizowany jest program telewizyjny nie zawsze pozwala na satysfakcjonujące podsumowanie. Na szczęście można wykorzystać możliwości jakie daje blog i dokończyć rozpoczętą w programie myśl.

Anulowanie akcji w ramach restrukturyzacji

Po raz pierwszy anulowano akcje spółki notowanej na warszawskiej giełdzie, co spowodowało, że bezpośrednio ucierpieli polscy akcjonariusze. Anulowanie akcji nie jest znane polskiemu porządkowi prawnemu. Część akcjonariuszy CEDC nie może pogodzić się z tym, że chociaż ich akcje zostały anulowane bez jakiejkolwiek rekompensaty, to spółka będzie dalej prowadzić dotychczasową działalność, a pełną kontrolę nad nią będzie sprawować Roust Trading Ltd.

Po raz pierwszy anulowano akcje spółki notowanej na warszawskiej giełdzie, co spowodowało, że bezpośrednio ucierpieli polscy akcjonariusze. Anulowanie akcji nie jest znane polskiemu porządkowi prawnemu. Część akcjonariuszy CEDC nie może pogodzić się z tym, że chociaż ich akcje zostały anulowane bez jakiejkolwiek rekompensaty, to spółka będzie dalej prowadzić dotychczasową działalność, a pełną kontrolę nad nią będzie sprawować Roust Trading Ltd.

Taka sytuacja budzi wątpliwości, naturalny sprzeciw i pytania o możliwość żądania odszkodowań.

Bankructwo rządzi się swoimi prawami

Moim zdaniem komentowanie tej sprawy należy zacząć od dwóch podstawowych stwierdzeń. Po pierwsze CEDC stało się niewypłacalne, gdyż nie było w stanie obsługiwać swojego ogromnego zadłużenia. Mówiąc wprost CEDC zbankrutowało. Po drugie istotne jest, że akcjonariusz nie jest wierzycielem spółki. Akcja jest wiązką prawa i obowiązków, ale wśród niech nie ma prawa akcjonariusza do żądania od spółki określonych świadczeń. Pomijam tu sytuacje szczególne, jak np. wierzytelność o wypłatę uchwalonej dywidendy lub o zapłatę za akcje nabyte przez spółkę od akcjonariusza w ramach programu odkupu. Co do zasady, spółka nie jest zobowiązana do zapłaty akcjonariuszowi żadnych kwot.

Roust Trading Ltd. przeprowadził i sfinansował postępowanie restrukturyzacyjne niewypłacalnego CEDC, w ramach którego utrzymano przedsiębiorstwo spółki i osiągnięto porozumienie z wierzycielami co do zasad spłaty długu (redukcje, raty) oraz doprowadzono do tego, że Roust Trading Ltd. stał się jedynym akcjonariuszem CEDC. Osiągnięto to poprzez anulowanie wszystkich dotychczasowych akcji spółki i wyemitowaniu nowych, które objął wyłącznie Roust Trading Ltd.

Jak się to robi w Polsce

Podobny efekt dla akcjonariuszy może mieć polskie postępowanie upadłościowe w opcji likwidacyjnej. Spółka bankrutuje, a syndyk zbywa jej wszystkie aktywa. Może to zrobić jednym ruchem sprzedając całe przedsiębiorstwo upadłego. Uzyskane środki dzielone są między wierzycieli, którzy zwykle uzyskują jedynie część swoich należności, a przedsiębiorstwo upadłego jest prowadzone przez jego nabywcę. Po podziale środków upadłego, syndyk wykreśla spółkę z rejestru. Akcjonariusze nie otrzymują nic.

Restrukturyzacja CEDC dla akcjonariuszy ma ten sam skutek, ale forma jej przeprowadzenia jest znacznie szybsza i znacznie bardziej efektywna dla wierzycieli i przejmującego.

Roszczenia akcjonariuszy

Z tej perspektywy trudno jest mówić o roszczeniach akcjonariuszy. Zastosowano bowiem szczególną procedurę dopuszczalną przez amerykańskie przepisy o niewypłacalności. Jej realizacja była nadzorowana przez amerykański sąd upadłościowy. Moim zdaniem trudno formułować roszczenia mające za podstawę fakt zastosowania procedury restrukturyzacyjnej dopuszczalnej przez amerykańskie prawo.

Można ewentualnie rozważać roszczenia odszkodowawcze akcjonariuszy w stosunku do członków zarządu spółki, którzy doprowadzili do niewypłacalności. Takie roszczenia muszą być jednak oparte na wykazaniu niewłaściwego zarządzania, które doprowadziło do niewypłacalności, a przez to do szkód w majątkach akcjonariuszy. Wadliwe decyzje muszą być przypisane konkretnym osobom, odpowiedzialnym za ich podjęcie. Zadanie takie jest jednak wyjątkowo trudne. Weryfikacja takich roszczeń będzie przeprowadzana przez amerykańskie sądy.

Inne wpisy dotyczące CEDC:

Znikające akcje i pieniądze akcjonariuszy CEDC (23.4.2013)

Ostatnie formalności do anulowania akcji CEDC (24.5.2013)

Akcje CEDC anulowane (6.6.2013)